Investir dans l’immobilier à un jeune âge peut sembler ambitieux, mais c’est une stratégie efficace pour bâtir un patrimoine solide tout en profitant des avantages d’un crédit immobilier. Ce guide pas à pas présente les étapes essentielles pour réussir son premier investissement, tout en évitant les pièges et en optimisant les aspects financiers.

Pourquoi investir jeune dans l’immobilier ?

Investir jeune vous permet de profiter d’un temps plus long pour amortir votre investissement, augmenter la rentabilité et bénéficier de taux d’intérêt attractifs. Les jeunes actifs en France peuvent généralement obtenir des financements immobiliers de la part des banques, surtout s’ils disposent de revenus stables. En plus d’être un placement sécurisé générant des revenus passifs, l’immobilier locatif constitue une préparation judicieuse pour l’avenir, notamment pour la retraite.

Les 7 étapes pour investir dans l’immobilier quand on est jeune

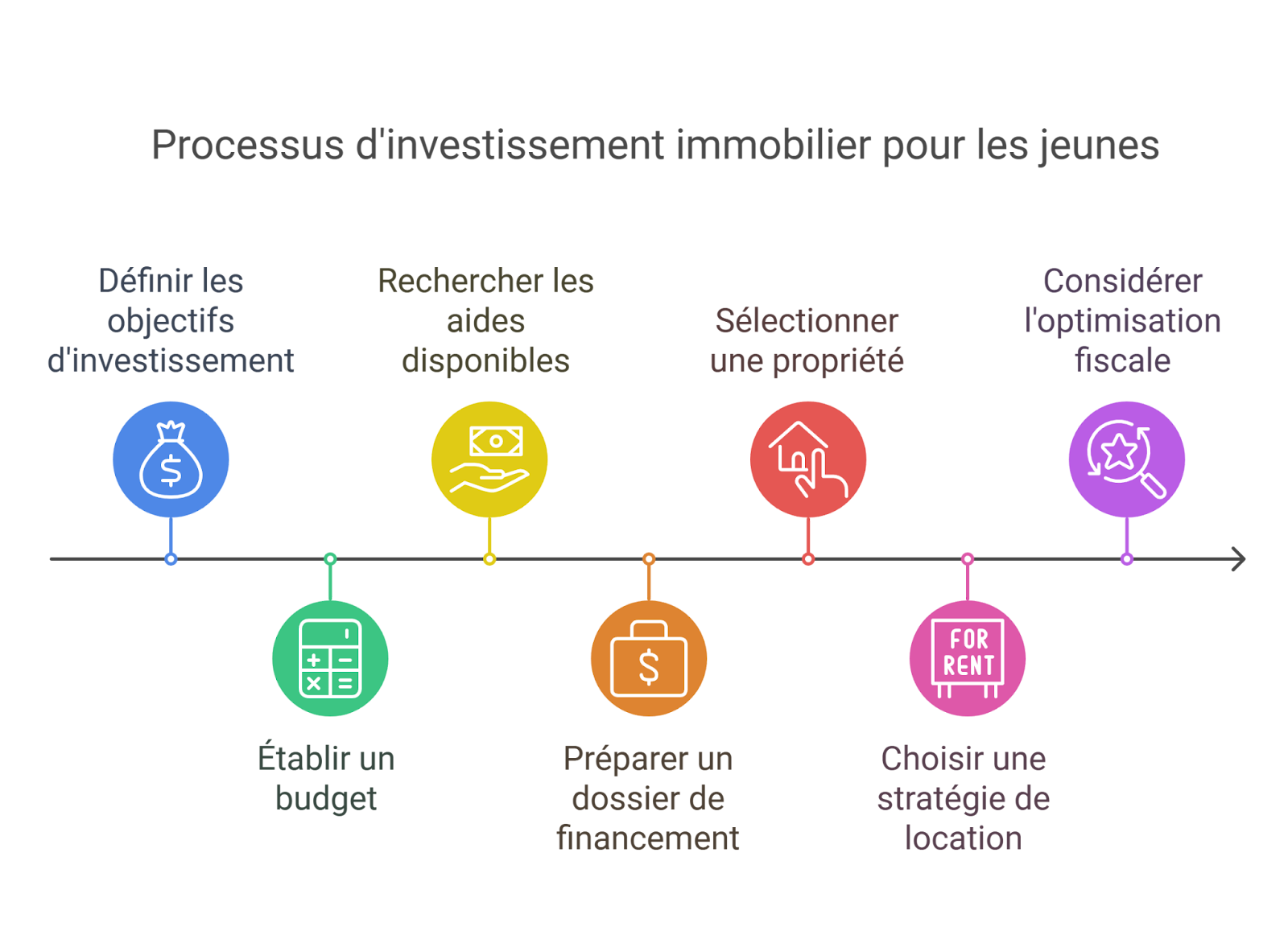

1. Définissez vos objectifs d’investissement

Pour commencer, il est essentiel de bien préciser vos motivations. Cherchez-vous à générer un revenu complémentaire ? À vous constituer un patrimoine durable ? Ou à maximiser votre retour sur investissement à court terme ? Ces objectifs détermineront le type de bien à choisir, l’emplacement et même la stratégie de location.

2. Établissez un budget précis

Une fois vos objectifs fixés, il est temps de calculer combien vous pouvez et êtes prêt à investir. Incluez le prix d’achat du bien ainsi que les frais annexes, comme les frais de notaire, les coûts de rénovation potentiels, et les charges courantes de copropriété. Pensez également à garder une marge de sécurité pour les dépenses imprévues. Ce budget déterminera l’envergure de votre projet.

3. Recherchez les aides et dispositifs disponibles

En tant que jeune investisseur, plusieurs aides peuvent rendre votre investissement plus accessible :

- Prêt à Taux Zéro (PTZ) : destiné aux primo-accédants, ce prêt finance une partie du bien sans intérêt.

- APL Accession : cette aide réduit les mensualités de crédit, sous conditions de revenus.

- Dispositifs fiscaux (comme le LMNP) : ils vous permettent de bénéficier de réductions d’impôts et d’amortir certaines dépenses, rendant l’investissement plus rentable. De plus, certaines aides locales ou nationales encouragent les logements à haute performance énergétique, idéales pour un investissement dans le neuf.

4. Préparez un dossier de financement solide

Pour convaincre une banque de vous accorder un prêt, votre dossier doit refléter votre stabilité financière. Montrez que vous avez des revenus réguliers et une bonne capacité d’épargne, même si votre apport est limité. Des justificatifs comme vos bulletins de salaire, relevés bancaires et une assurance emprunteur démontreront votre sérieux et votre capacité à rembourser le prêt.

5. Sélectionnez un bien en adéquation avec vos objectifs

L’emplacement est essentiel pour garantir la rentabilité de votre investissement. Recherchez des biens dans des zones attractives, en expansion, ou dans les centres urbains où la demande locative est forte. Pour un premier investissement, un studio ou un T2 est souvent plus accessible financièrement et attire une clientèle large, notamment dans les grandes villes.

6. Choisissez la meilleure stratégie de location

Selon vos objectifs de rentabilité, optez pour une location meublée, qui offre souvent de meilleurs rendements, ou pour la colocation, qui maximise les revenus en occupant plusieurs chambres. Ces stratégies, bien adaptées aux jeunes investisseurs, permettent de tirer le maximum de votre bien tout en assurant des revenus locatifs stables.

7. Pensez à l’optimisation fiscale

Profitez des dispositifs fiscaux pour améliorer la rentabilité de votre investissement. Par exemple, le statut de Loueur en Meublé Non Professionnel (LMNP) permet de déduire l’amortissement du bien et des meubles des revenus locatifs, réduisant ainsi votre base imposable. Un investissement dans le neuf offre l’avantage des frais de notaire réduits (environ 2-3 % contre 7 % pour l’ancien) et une conformité accrue aux normes environnementales actuelles, ce qui peut augmenter l’attractivité locative. En outre, des aides comme MaPrimeRénov’ ou d’autres subventions régionales permettent de financer une partie des coûts pour les logements à haute performance énergétique.

Comment financer son premier achat immobilier ?

Financer un premier achat immobilier peut être un défi, mais plusieurs solutions facilitent cette étape pour les jeunes. Le Prêt à Taux Zéro (PTZ) est un excellent point de départ : il permet de financer jusqu’à 40 % du bien sans frais d’intérêt, ce qui diminue sensiblement les premières mensualités et le coût total. Pour en bénéficier, le bien doit être neuf ou rénové et situé en zone éligible.

Des aides comme l’APL Accession peuvent également alléger les mensualités pour les jeunes investisseurs répondant aux conditions de revenus. Pour renforcer votre dossier auprès des banques, mettez en avant votre stabilité financière, même avec un faible apport : une gestion rigoureuse de vos comptes et des revenus stables rassurent les banques.

Enfin, n’oubliez pas de comparer les taux de plusieurs établissements afin de trouver l’offre la plus avantageuse, et de négocier les conditions de l’assurance emprunteur, souvent source d’économies sur le long terme.

Les erreurs à éviter lors d’un investissement immobilier jeune

Certaines erreurs peuvent nuire à la rentabilité de votre investissement. Sous-estimer les frais annexes comme les frais de notaire, les charges de copropriété, ou les coûts de rénovation est une des plus courantes. Ces dépenses peuvent rapidement alourdir le budget initial.

Le choix de l’emplacement du bien est aussi déterminant. Un bien en périphérie à prix attractif peut sembler tentant, mais si la demande locative est faible, cela risque de limiter la rentabilité et la valorisation. Optez plutôt pour des zones bien desservies et en expansion.

Enfin, il est important de négocier le taux d’intérêt de votre prêt. Même une légère différence de taux peut affecter le coût global du crédit. Comparez les offres, et assurez-vous de bien comprendre les options de remboursement anticipé et les conditions de votre assurance emprunteur.

Se lancer dans l’immobilier jeune, c’est possible

Investir dans l’immobilier dès un jeune âge est une démarche audacieuse mais accessible, surtout avec les aides comme le PTZ ou les avantages du LMNP. En suivant ce guide étape par étape, vous pouvez bâtir un patrimoine solide et profitable pour l’avenir.

Chez GLOBAL ICON, nous vous accompagnons dans chaque étape de ce processus pour maximiser vos chances de succès et simplifier vos démarches. Que vous cherchiez à acheter votre premier bien ou à optimiser votre rentabilité, notre équipe est là pour vous guider dans cette aventure passionnante de l’investissement immobilier.